Der Arzt als Unternehmer, als ehrbarer Kaufmann, als Führungspersönlichkeit

Seit weit über 10 Jahren beschäftige ich mich immer wieder mit dem Thema der Spannungsfelder, in denen sich der Arzt befindet. „Quadropolar“ habe ich sie bezeichnet, als Arzt/Kaufmann/Unternehmer/Führungspersönlichkeit.

Ich verzichte bewusst in diesem Artikel auf theoretische Führungsgrundsätze – außer einem: Führung ist unteilbar, d. h. immer nur ein Vorgesetzter für den oder die Mitarbeiter. In Zeiten, in denen insbesondere beim medizinischen Fachpersonal die Ressourcen sehr eng werden, bzw. schon sind, ist meines Erachtens die Führungspersönlichkeit im Umgang mit dem Personal gefragt.

Grundvoraussetzung

Um im Spannungsfeld „Führungspersönlichkeit“ souverän zu agieren, ist nach meiner Ansicht das Wichtigste die Identifikation mit dem „ehrbaren Kaufmann“ – was Ihnen als Arzt aus der gelebten beruflichen Ethik heraus nicht schwer fällt.

Die Bezeichnung „ehrbarer Kaufmann“ wurde in der für kaufmännische Geradlinigkeit bekannten Hansestadt Hamburg bereits 1517 geprägt und lebt in der Vereinigung „eines ehrbaren Kaufmanns zu Hamburg“ * weiter.

Wer annimmt, „ehrbar“ stünde für altruistisches Verhalten und damit gegen Gewinnerzielungsabsichten, hat sich getäuscht. Denn dieses (altruistische) Verständnis vernachlässigt eine aktive Unternehmensverantwortung, die unabdingbar darauf ausgerichtet ist (und sein muss), Gewinne zu erzielen (natürlich nicht um jeden Preis – was langfristig ohnehin nicht möglich ist), um Reserven, insbesondere für die durch die moralische Abschreibung so spezifisch geprägten Investitionen und um gute Mitarbeiterausbildung zu schaffen.

Die IHK Nürnberg für Mittelfranken befasst sich zu diesem Thema wie folgt ** : „Der ehrbare Kaufmann wusste um die Bedeutung des Vertrauens in der Gesellschaft, sowohl im Hinblick auf seine eigenen Aktivitäten, als auch im Hinblick auf die Gewinnerzielung generell. Erst ein hinreichendes Maß an entgegengebrachtem Vertrauen ermöglichte das Eingehen von wertschaffenden Transaktionen. Eben dieses Vertrauen wurde durch die Tugenden geschaffen, welche den ehrbaren Kaufmann auszeichneten. Tugenden wie Integrität, Aufrichtigkeit, Anstand und Fairness, sowie die damit einhergehenden positiven Wirkungen für den Geschäftserfolg, waren Selbstbindungsmaßnahmen, die verhindern sollten, dass die Verfolgung der Eigeninteressen zulasten Dritter erfolgte. Die Ehre des Kaufmanns diente dabei gewissermaßen als Pfand in Transaktionen, mit welchem glaubhaft signalisiert werden konnte, dass der Kaufmann im Falle einer kurzfristigen Gewinnmaximierung auf Kosten des Vertragspartners etwas zu verlieren hatte.

Diese Kernidee des ehrbaren Kaufmannes lag in der Identifikation mit einer soliden Leistungserbringung und der sich daraus logischerweise ergebenden Gewinnmaximierung. Diese liegt im wohlverstandenen Interesse eines jeden Unternehmers und ist meines Erachtens einer der maßgebenden Bedingungen des bestehenden und zukünftigen Erfolgs.

Unreflektiert auf Gewinne zu verzichten ist nicht angebracht, da diese wertschaffenden, dem jeweiligen Stand der modernen Medizintechnik (zum Wohle von uns allen) entsprechenden Investitionen nicht nur unsere Gesundheit (und damit Wohlbefinden), sondern auch Ihr Unternehmen Arztpraxis sichern und

absichern. Stehen Sie zu Ihrer Herausforderung als Unternehmer mit all seinen kaufmännischen Notwendigkeiten.

Nicht nur der Patient, sondern auch die Mitarbeiter spüren, dass sich aus der Überzeugung ein (ehrbarer) Kaufmann zu sein, das positive Betriebsklima und der unabdingbare Wille Kaufmann und Unternehmer zu sein, entwickelt und manifestiert. Beides ist notwendig, um den Widrigkeiten des Standesrechts und der Flut an Gesetzen zu trotzen, die manchmal sehr unverständlich und inkompetent scheinen, weil nicht durchführbar, wie etwa:

• Aufkaufssoll gemäß GKV-VSG;

• stets sich ändernde Bedarfszulassungsbedingungen;

• überfallartige Streichungen von Vergütungen, z. B. Kontrastmittel Radiologie;

• länderspezifische unterschiedliche MBOs, manchmal fast ein K.-o.-Kriterium, insbesondere bei länderübergreifenden MVZs;

• Ungleichbehandlungen von MVZs und BAGs;

• Steuerfallen im regulären Geschäftsbetrieb und bei der Praxisabgabe-Übernahme;

• Unklarheiten bei der Interpretation, und Priorisierung des Standesrechtes, versus BGB, versus GmbH-Gesetz, u. v. a.

* Tugenden, die dem Kaufmann in der frühen Neuzeit schon zugeschrieben wurden, sind eine Prise Weltoffenheit, Weitsicht, Toleranz und Offenheit,

Gerechtigkeit und Anstand, sowie eine gewisse Demut und Zurückhaltung. Quelle: 70 Jahre FAZ, Der ehrbare Kaufmann, 02. November 2019, Seite B 18

** Quelle: Der ehrbare Kaufmann, Herausgeber IHK Nürnberg für Mittelfranken, Stand Juli 2010

Dr. rer. pol. Rudolph Meindl

Diplomkaufmann

Sachverständiger für die Bewertung von Arzt- und Zahnarztpraxen

Seit 54 Jahren im Dienste des Arztes

Neues Gesellschaftsrecht für die alte Gemeinschaftspraxis

Mauracher Entwurf

Der Gesetzgeber will die gesetzlichen Regelungen zu einer Gesellschaft des bürgerlichen Rechts (GbR), in deren Form auch die Gemeinschaftspraxen (übrigens auch die MVZ’s, sofern sie in Form einer GbR bestehen), die bisher in den §§ 705 ff. BGB geregelt sind, auf neue Füße stellen.

Der Grund liegt darin, dass die alte gesetzliche Regelung der GbR den Bedürfnissen der Gesellschafter in den unterschiedlichsten BAG’s nicht mehr gerecht wird. Dabei wird nunmehr die aktuelle Rechtsprechung, die bereits zum derzeitig laufenden Gesetz divergierende Urteile produzierte, in diese neue

Rechtsform integriert. Der Aufbau und die Umstrukturierung von Kooperationen soll damit erleichtert werden.

Als erweiterter Zweig dieser neuen GbR wird es die eGbR geben. Das kleine „e“ steht dafür, dass die GbR in ein Register (bei der GmbH ist dies das Handelsregister) eingetragen wird. Die Registrierung erfolgt auf freiwilliger Basis, wobei der Gesellschaftsvertrag für die Registrierung nicht eingereicht werden soll. Dies ist ein positiver Bestandteil dieser neuen Gesellschaftsform, der nun für mehr Transparenz sorgt, aber mit dem Nachteil verbunden ist, dass nach der einmaligen Eintragung eine Austragung nur bei Liquidation der Gesellschaft möglich sein wird, und – das ist ein weiterer Nachteil – der Eintrag seitens der eGbR laufend aktualisiert werden muss.

Diesem Nachteil steht meines Erachtens ein relativ (vor allen Dingen für die Interessierten) großer Vorteil gegenüber. Diese eGbR kann zukünftig direkt in eine GmbH umgewandelt werden. Diese Erleichterung für die eGbR, für die Umwandlung in eine z.B. MVZ GmbH, ist dann meines Erachtens signifikant,

wenn diese Umwandlung zur Vorbereitung eines Verkauf angedacht wird oder die Vorteile einer GmbH zu ziehen. Wer dies vorhat, sollte sich Gedanken darüber machen, ob – wenn das neue Gesetz in Kraft tritt – er seine GbR in eine eGbR umwandelt.

Zum weiteren Vorteil kann auch, wie im Entwurf zitiert wird: „die Registerpublizität insbesondere in Bezug auf den Nachweis der Existenz, Identität und ordnungsgemäßen Vertretung der Gesellschaft“ zählen.

Grundsätzlich hat diese Neuordnung eventuell auch noch einen kleinen nicht uninteressanten Nebeneffekt. Bisher konnten Sie als Praxisinhaber/in nur die Ihnen rechtlich vorgegebenen Gesellschaftsformen nutzen. Ausgeschlossen waren Sie als Arzt bisher von den interessanten Personengesellschaftsformen (OHK, KG, GmbH & Co.KG). Der Mauracher Entwurf schließt an keiner Stelle der über 200 Seiten langen Entwurf die Ärzte/BAGs explizit aus, aber – und das könnte sicherlich noch ein großes Hindernis sein – verweist auf das Berufsrecht. Gerade bei umfänglichen Praxisstrukturen wären insbesondere die Kommanditgesellschaften (KG) und die GmbH & Co.KG Gesellschaften interessant.

Die auch mögliche offene Handelsgesellschaft (OHK) ist grundsätzlich nicht so viel anders zu beurteilen, wie die klassische GbR (insbesondere wegen der solidarischen Haftungsproblematik). Diese Entwicklung hängt jedoch von berufsrechtlichen Regelungen ab. Hier lässt die wesentlich notwendigere Reform der GOÄ, die ja schon über drei Jahrzehnte andauert und noch immer nicht zu einem machbaren Resultat geführt hat, grüßen.

Den Anlass nutzen

Wenn schon der unbewegliche starre Gesetzgeber freiwillig (es könnte auch dazu kommen, das die diese Freiwilligkeit nach gewisser Zeit zur Pflicht wird) über angepasstere Gesellschaftsmodelle (auch für den Freiberufler Arzt/Ärztin?) nachdenkt, sollte der- oder diejenige von Ihnen, wenn er/sie über Veränderungen

Aus-/Einstieg nachdenkt, die laufenden Gesellschaftsverträge prüfen (lassen). Denn oftmals ist der Zeitpunkt der abgeschlossenen Verträge unter ganz anderen auch rechtlichen Voraussetzungen kreiert worden, als es den heutigen gesetzlichen, wie individuellen Situationen entspricht. Ein (gemeinsamer)

Blick in die Verträge – frühzeitig initiiert – kann oftmals böses Erwachen ersparen.

Lukas Meindl

Master of Science

Geschäftsführender Gesellschafter

Dr. Meindl u. Partner Verrechnungsstelle GmbH

(Privat-)Patienten mit gesetzlichem Betreuer

Wenn ein Patient nicht mehr zuverlässig für sich selbst sorgen kann, dann wird i.d. R. ein „Betreuer“ bestellt, der sich um die Belange des Betreuten kümmern soll. Je nach „Bedarf“ umfasst die Betreuung allerdings unterschiedliche „Aufgabenkreise“, die auch in Klinik und Arztpraxis beachtet werden müssen.

Zu einer Einwilligung in eine bestimmte Heilbehandlung ist der Betreuer beispielsweise nur dann befugt, wenn ihm die „Gesundheitsfürsorge“ übertragen wurde und gleichzeitig gerichtlich ein sog. „Einwilligungsvorbehalt“ für den Aufgabenkreis „Gesundheitsfürsorge“ angeordnet wurde. Fehlt es an letzterem,

kann der betreute Patient durchaus weiterhin alleine darüber entscheiden, welche Behandlung er möchte oder welche nicht.

Arztrechnungen/Mahnverfahren

In den Betreuer-Aufgabenkreis „Vermögensfürsorge“ fallen indes auch alle Aufgaben zur Regulierung von Arztrechnungen. Nicht selten werden Rechnungen von betreuten (Privat-)Patienten, die (noch) direkt an diese versandt wurden, zunächst nicht bezahlt, da sich der Betreute nicht selbst darum kümmert / kümmern kann und diese auch nicht zur Regulierung an den Betreuer weitergibt. Ist der Klinik/Praxis daher bekannt, dass der Patient unter Betreuung steht, sollten entsprechende Rechnungen mindestens „nachrichtlich“ an den Betreuer (sofern dieser im Aufgabenkreis „Vermögensvorsorge“ tätig sein darf) gesandt werden, damit dieser ggf. Erstattungsanträge stellen, aber zumindest die fristgerechte Bezahlung einleiten kann.

Unseren Mandanten raten wir, uns zu solchen Rechnungen am besten immer gleich eine Kopie des Betreuerausweises/Betreuungsnachweises mit zu übermitteln, damit wir von Anfang an die Korrespondenz mit dem richtigen Ansprechpartner führen und so für schnellere Zahlungsflüsse sorgen können.

Auch kostenträchtige und meist erfolglose Mahnverfahren lassen sich so am besten vermeiden. Natürlich sollte die Verrechnungsstelle auch immer durch die Klinik/Praxis informiert werden, wenn sich der Betreuer ändert oder die Betreuung entfällt, denn leider erfolgt diese Info nicht immer durch den

„Berufsbetreuer“ selbst.

Joachim Zieher

Geschäftsführender Gesellschafter

Abrechnungsexperte

Dr. Meindl u. Partner Verrechnungsstelle GmbH

Praxisnachfolge oder Verkauf des Kassensitzes?

Unterschiedliche Ziele, unterschiedliche Wege

Im Laufe einer jeden Arztkarriere kommt früher oder später der Punkt, an dem man sich über die Zukunft seines Kassensitzes Gedanken machen muss. Der späteste Zeitpunkt ist sicher am Ende des Berufslebens, wenn der wohlverdiente Ruhestand ruft. Aber die Frage, ob und wie die kassenärztliche

Tätigkeit noch zum eigenen Lebensentwurf passt, kann sich durchaus auch schon sehr viel früher stellen.

Typische Anlässe für derlei Überlegungen sind bspw. die Verlegung des Lebensmittelpunktes an einen anderen Ort, der Wunsch weniger mit der leider notwendigen Bürokratie konfrontiert zu werden oder schlicht die Aufgabe der Kassenpatienten zugunsten der Konzentration auf Privatpatienten bzw.

der allgemeinen Arbeitszeitreduktion.

Je nach Beweggrund für die Aufgabe des Kassensitzes sowie der Begleitumstände bieten sich hier verschiedene Lösungen an. Wobei es leider nicht nur die eigenen Präferenzen, sondern auch die Gegebenheiten des Gesundheitsmarktes zu bedenken gilt. Im Folgenden soll ganz grob skizziert werden,

welche typischen Konstellationen es dabei geben kann.

Die klassische Form der Kassensitzaufgabe ist die Abgabe der Praxis an eine Nachfolgerin oder einen Nachfolger. Hierbei wird der Praxisstandort im Ganzen inklusive des Patientenstamms übernommen und die Praxis einfach fortgeführt, wobei der oder die Abgebende aus der Praxis ausscheidet – z.B. aus Altersgründen. Die Vorteile dieser Form bestehen in der verhältnismäßig guten Planbarkeit für die Abgebenden und der konstanten Versorgung für die Patienten. In sehr vielen Fällen ist dieser Weg auch nach wie vor durchaus gangbar. Allerdings muss bedacht werden, dass der Wille zur ärztlichen Selbständigkeit in jüngeren Generationen nachgelassen hat. Außerdem ist es für ländlich gelegene Praxen ungleich schwieriger einen Nachfolger zu finden als für deren Pendants in urbaneren Gegenden. Umso wichtiger ist es, zum einen frühzeitig in die Planung einzusteigen und zum anderen eine zusätzliche Säule der Altersvorsorge aufzubauen, um nicht zwingend auf den Erlös des Praxisverkaufs angewiesen zu sein.

Eine weitere Form der Sitzveräußerung besteht im Verkauf zugunsten einer Anstellung beim Käufer bzw. der Käuferin – entweder mit Erhalt Ihres bisherigen Praxisstandorts oder mit Verlegung des Versorgungsauftrages. Diese Variante bietet Vorteile sowohl für Abgebende am Ende ihres Erwerbslebens als auch für jüngere Ärztinnen und Ärzte. Für diejenigen unter Ihnen, die langsam an den Ruhestand denken, bietet diese Art des Sitzverkaufs einerseits die Sicherheit, Ihre Praxis bereits verkauft zu haben.

Fortsetzung Printausgabe

Andererseits gibt sie Ihnen die Möglichkeit, die Arbeit langsam „ausschleichen“ lassen zu können, indem Sie schrittweise die Arbeitszeit reduzieren. Wenn Sie dagegen vom Rentenalter noch weit entfernt sind, bietet dieses Modell den Vorteil, dass Sie wie gewohnt weiterhin ärztlich arbeiten können, einen großen Teil des bürokratischen Aufwandes aber abgeben können. Je nach Situation kann es aber schwierig sein, einen Übernehmer zu finden, der gewillt und vor allem auch fähig ist, nicht nur eine Praxis bzw. einen Sitz zu kaufen, sondern auch Ihre Anstellung zu gewährleisten.

Zum Abschluss unserer kurzen und nicht abschließenden Skizze von Verkaufsoptionen sei noch der reine Sitzverkauf angesprochen. Die Gründe für diese Variante sind vielfältig; oftmals ist der Verkauf eines Sitzes schlicht sehr lukrativ. In einigen Fachrichtungen ist der Verkaufserlös der reinen Zulassung sogar höher als bei der Praxis im Ganzen. Allerdings gilt es dafür einen Käufer zu finden, für den ein solcher Erwerb überhaupt Sinn macht. Die niederlassungswilligen Kolleginnen und Kollegen aus der Klinik brauchen Räume sowie ausreichend Patienten und scheiden damit (zumindest im Regelfall) aus.

Bleibt die Frage, wer an der Übernahme eines reinen Kassensitzes Interesse hat und wie ein Verkauf reibungslos zu bewerkstelligen ist. Hier stößt man schnell an sein Grenzen, wenn man sich allein auf sein privates Netzwerk verlässt. Man benötigt also gerade bei dieser Form einen Partner mit einem entsprechend großen, professionellen Netzwerk.

Alle oben aufgeführten Arten der Aufgabe bzw. des Verkaufs eines Kassensitzes sowie diverse Misch- und Sonderformen, die heute platzbedingt außen vor gelassen werden müssen, bieten ihre eigenen Vor‐ und Nachteile. Als Beratungsunternehmen im Heilberufewesen sowie Praxisvermittlung mit nunmehr schon jahrzehntelanger Erfahrung stehen wir Ihnen gerne bei jedem Schritt Ihrer ärztlichen Laufbahn mit unserer Erfahrung zur Seite. Sei es beim Verkauf Ihrer Praxis oder auch bei der Erweiterung Ihrer Kapazitäten um einen weiteren Kassensitz oder einen weiteren Praxisstandort – vielleicht sind Sie ja schon der passende Übernehmer oder die passende Übernehmerin für einen von uns betreuten Verkauf?

Sollten wir Sie unterstützen dürfen, freuen wir uns auf Ihre Kontaktaufnahme via Telefon, E-Mail oder auf einer unserer Veranstaltungen!

Markus Maus

Vorstand Dr. Meindl & Collegen AG

Telefon 0911 / 234209‐39

markus.maus@muc‐gruppe.de

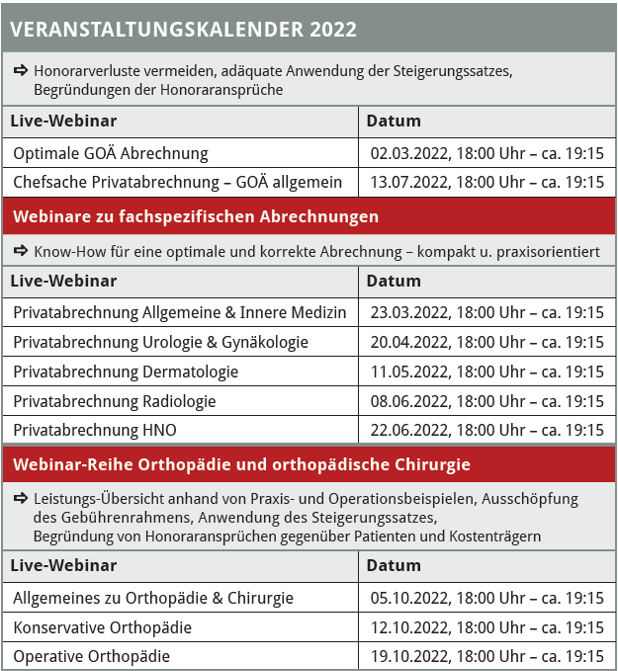

Veranstaltungskalender 2022

Kostenfreie Live-Webinare zu aktuellen Themen

Auch im Jahr 2022 stehen wieder GOÄ-Online-Seminare zu verschiedenen Fachbereichen an, die eine bequeme Fort- und Weiterbildung von Zuhause ermöglichen.

Webinar-Übersicht 2022

Melden Sie sich noch heute zu unseren Live-Webinaren an!

Profitieren auch Sie von unserer über 45-jährigen Erfahrung im Bereich der Privatabrechnung, basierend auf unserer Betreuung und Rechnungsstellung für mehr als 1.400 Praxen.

Weitere Informationen zu den oben aufgeführten Veranstaltungen finden Sie auf unserer Veranstaltungswebseite oder Sie rufen uns an unter Tel. 0911 98478-290.

Sie möchten zukünftig keine Infobriefausgabe mehr verpassen?

Melden Sie sich noch heute zu unserem Newsletter an:

www.verrechnungsstelle.de/newsletter/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}